Il nuovo prodotto sottovalutato di Poste Italiane è un’ottima occasione per chi vuole investire in maniera sicura e ottenere un rendimento garantito nel tempo

Il prodotto Poste Formula Bonus è una soluzione di investimento assicurativo proposta da Poste Italiane tramite la controllata Poste Vita. Si tratta di una polizza multiramo che combina strumenti con caratteristiche differenti, con l’obiettivo di offrire una sintesi tra stabilità e potenziale rendimento nel tempo.

Questa tipologia di prodotto rientra nella categoria delle soluzioni assicurativo-finanziarie destinate a investitori con un orizzonte temporale esteso e una propensione al rischio generalmente moderata, interessati a diversificare il proprio portafoglio attraverso un unico contratto.

Formula Bonus, come funziona il nuovo prodotto di Poste Italiane

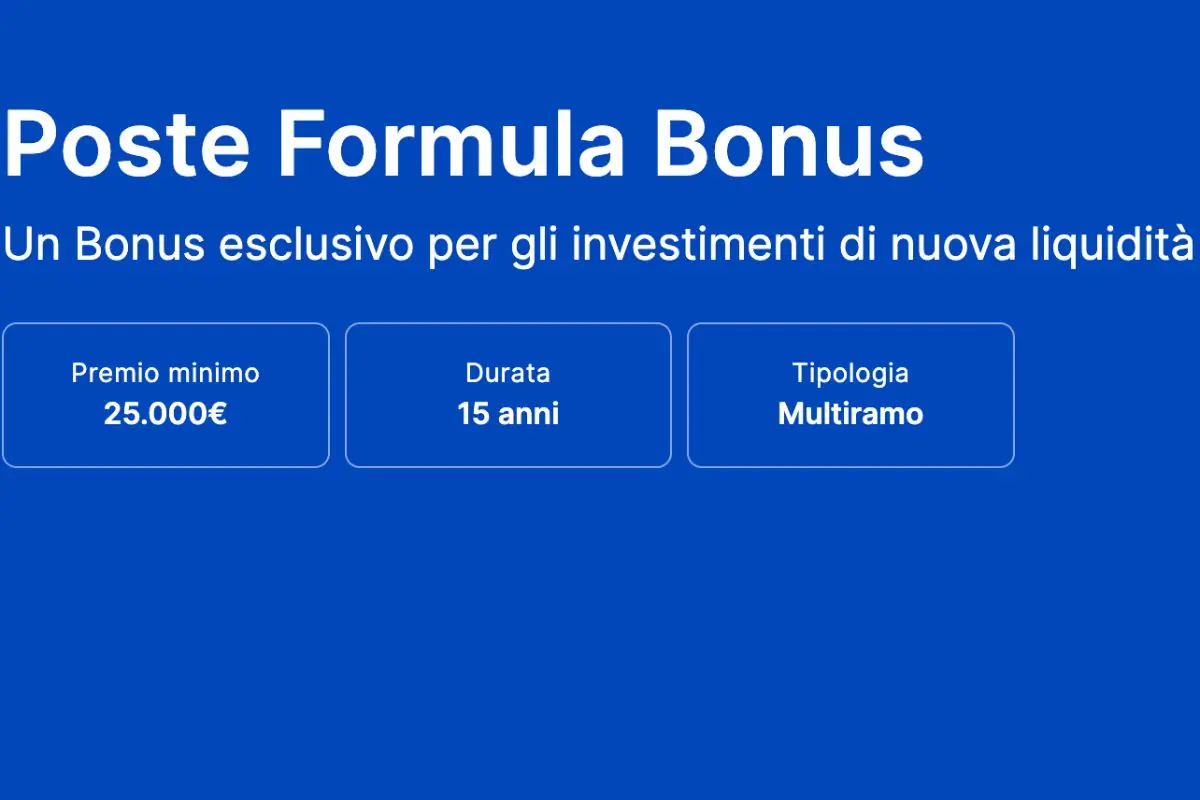

Poste Formula Bonus prevede un investimento iniziale che, nelle offerte tipiche, parte da una soglia significativa di 25.000 euro. La durata contrattuale è generalmente lunga, con un orizzonte che può arrivare fino a circa 15 anni, elemento che incide direttamente sulla struttura dei benefici e dei costi.

Il funzionamento si basa sulla combinazione di due componenti. Una parte del capitale viene allocata nella gestione separata, che ha come obiettivo la conservazione del capitale, e una rivalutazione progressiva nel tempo, basata su rendimenti più stabili. Un’altra parte viene invece investita in fondi collegati ai mercati finanziari, con una maggiore esposizione alla volatilità e, di conseguenza, a potenziali rendimenti più elevati ma non garantiti.

Come funzione il bonus iniziale

Uno degli elementi centrali del prodotto è il cosiddetto bonus iniziale, che può variare in funzione dell’importo investito e delle condizioni contrattuali. Questo bonus viene generalmente riconosciuto nelle fasi iniziali dell’investimento e rappresenta un incentivo commerciale volto a rendere il prodotto più competitivo.

Poste Formula Bonus (Poste.it) – Webnews.it

Tuttavia, il funzionamento del bonus è legato a condizioni specifiche. La sua piena efficacia è connessa alla permanenza dell’investimento nel tempo. In caso di uscita anticipata, totale o parziale, il beneficio può essere ridotto o annullato. Questo implica che il bonus non rappresenta un rendimento certo e immediatamente disponibile, ma un elemento che deve essere valutato nel contesto complessivo della durata del contratto.

Costi e profilo di rischio

Come accade per le polizze multiramo, anche Poste Formula Bonus presenta una struttura di costi articolata. Tali costi possono includere commissioni di gestione applicate sia alla componente assicurativa sia ai fondi collegati, oltre a eventuali oneri legati all’ingresso o al disinvestimento anticipato. L’impatto complessivo delle commissioni può influenzare il rendimento netto dell’investimento nel lungo periodo.

Dal punto di vista del rischio, la presenza della gestione separata introduce un elemento di stabilità, ma non elimina completamente le incertezze. La componente unit linked è infatti soggetta alle oscillazioni dei mercati finanziari, con possibili variazioni del valore dell’investimento. L’assenza di una garanzia totale sul capitale, soprattutto per la parte investita nei fondi, rappresenta un aspetto rilevante da considerare.