Nessun risultato. Prova con un altro termine.

Prodotti

Notizie

Topic

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

About

Redazione

Disclaimer

Informativa Privacy

RSS

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending:

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

Smartphone

iPhone Ultra verso il lancio: prototipi ai carrier e cerniera in liquid metal per il pieghevole Apple

Business

730, arrivano i rimborsi, ma ti trovi con tantissimi soldi in meno: cosa fare quando si riceve questo messaggio del Fisco

Domani

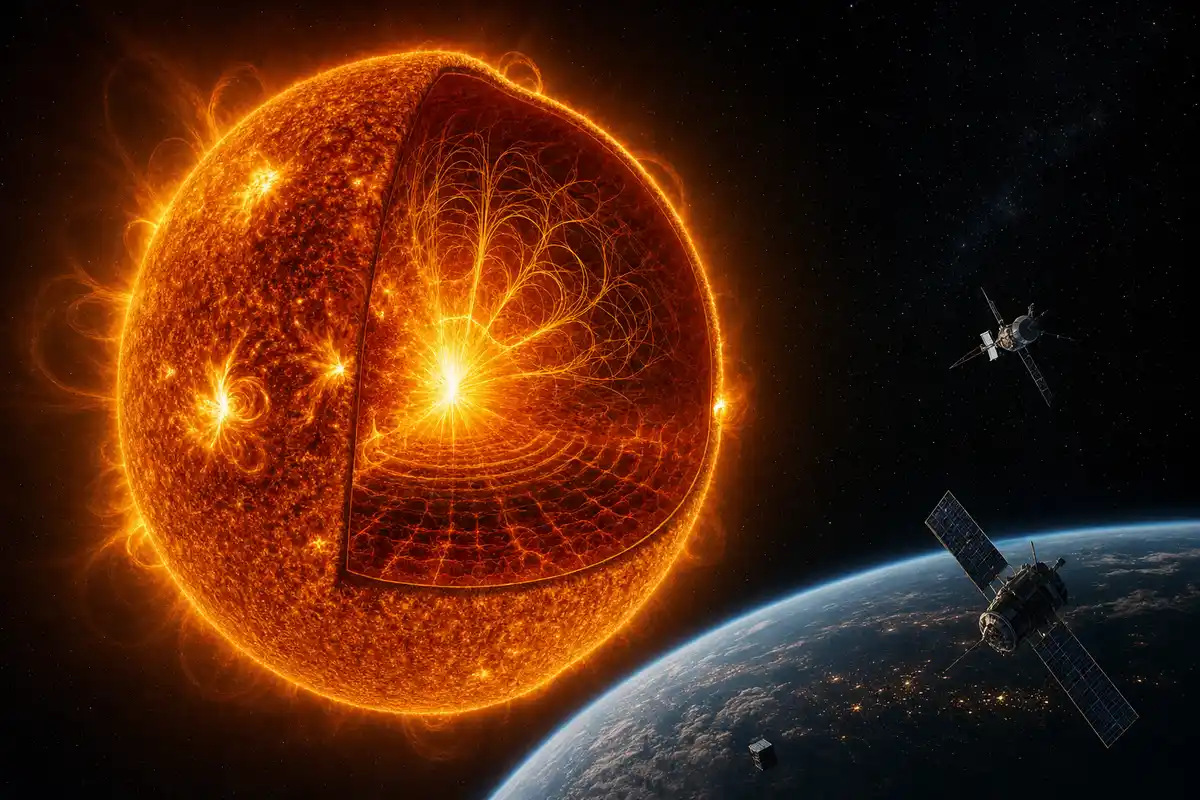

Il Sole cambia dall’interno: la riorganizzazione magnetica che riscrive i cicli solari

Apple

Il 2026 è davvero l’anno dell’addio all’iPhone? Perché gli utenti stanno scappando altrove

Smartphone

Google Play Store va in crash su Wear OS: cosa sta succedendo agli smartwatch Pixel e Galaxy

Software e App

OFFICE, queste versioni sono le preferite degli hacker: molti attacchi dalle USB e da documenti esterni

Gadget e Device

Se la rete è lentissima, dipende dal cavo Ethernet: la guida (semplificata) per controllare ogni collegamento

il meglio della settimana

Gadget e Device

Lefant M5 Pro a prezzo outlet su Amazon: 65% di sconto per il robot aspirapolvere e lavapavimenti

Smart Home

I robot aspirapolvere e lavapavimenti Lefant in sconto del 72% su Amazon

Gadget e Device

Robot aspirapolvere compatto con navigazione laser: Lefant M330 Pro in offerta a 139,99€ su Amazon

Software e App

Linea di Fiorano e AI: l’innovazione è nel DNA del marchio

Smart Home

Lefant M330 Pro: il robot aspirapolvere 3 in 1 è in offerta a prezzo stracciato su Amazon

Gadget e Device

Teclast lancia ArtPad Pro: tablet per creativi con display da 12,7" e funzione telefono

Gadget e Device

GEEKOM IT12: prezzo competitivo e super sconto -18% per il Mini PC

Gadget e Device

MiniPC con AMD Ryzen 7 in offerta: 20% di sconto sul sito ufficiale (CODICE SCONTO)

Web e Social

Questa pronuncia della Cassazione costringe Google al delisting delle notizie obsolete

Gadget e Device

Chuwi lancia GameBook: Ryzen 9, 32Gb di RAM e RTX 5070Ti a PREZZO FOLLE (Codice Sconto)

VPN e Sicurezza Online

VPN

Migliori VPN per Giocare a Call of Duty Modern Warfare 3 (2026)

Software e App

Recensione e Guida Surfshark VPN (2026)

VPN

Come Nascondere l'Uso di una VPN (Guida)

Software e App

NordVPN: recensione e guida (aggiornata al 2026)

Software e App

Offerte Black Friday 2024: le migliori VPN scontate

Software e App

VPN per PS4 e PS5: quale scegliere e come installarle

Smart Home

Condizionatore d’estate, la guida per impostarlo senza far salire la bolletta

Software e App

Se il partner chiede il tuo telefono, niente panico: attiva la modalità che filtra tutti i contenuti accessibili

Software e App

Truffe su WhatsApp, l’allarme Kaspersky: così un messaggio può costare oltre 700 euro in 30 minuti

Intrattenimento

Opera per Android punta sul calcio: con Soccer Hub il browser diventa una piattaforma live

Software e App

L’aggiornamento di Google Maps risolve un problema fastidiosissimo: adesso la guida è molto più efficace

Microsoft

Euro-Office, LibreOffice, ONLYOFFICE e OpenOffice: quale suite gratuita scegliere nel 2026

Domani

Ormai nessuno usa più l’armadio in camera: le alternative più moderne sono anche molto più eleganti

Prezzi e tariffe

Xiaomi Mijia Instant Hot Water Dispenser: il dispositivo smart che unisce acqua calda, ghiaccio e purificazione

Recensioni

tutti

8

Lenovo IdeaPad 3 con Ryzen 7: il laptop tuttofare da 500 euro

0

Arlo Essential: videocamera da esterno completa e versatile

7.9

Jabra PanaCast 20 4K: la soluzione ideale per le video conferenze

7.4

Nespresso Vertuo Pop: la nostra recensione

6.9

Hoover H-FREE 100: recensione dell’aspirapolvere senza fili

8.4

Catena di lampadine da esterno Govee: la nostra recensione

8.2

Luci a LED natalizie smart, la recensione di Twinkly Cluster

9

TCL C63 QLED TV: un ottimo TV al giusto prezzo

7.9

Oppo Watch Free: Recensione

8.7

Oppo Find X5 Pro: recensione completa

8.9

Lenovo Tab P11 5G: la nostra recensione

9.5

Google Pixel 6 | 6 Pro: i veri flagship Android

8.8

Lenovo IdeaPad Flex 5 Chromebook: la nostra recensione

9

GoPro HERO10 Black: la nostra recensione

9

Zhiyun Smooth 5 e Smooth X2: i nuovi gimbal per smartphone

9

Twinkly Strings (Generation II): l’albero di Natale diventa smart

9.1

Amazon Kindle Paperwhite 2021: il miglior Kindle di sempre?

8.8

Asus VivoBook Pro 14X

9.3

Amazon Fire TV Stick 4K Max

8.8

Nest Cam: la videocamera Made by Google

Software e App

iPhone, WhatsApp smette di funzionare su questi modelli se non attivi la procedura: cosa fare subito

Microsoft

iOS 27, la gomma magica fa il salto di qualità: il confronto con iOS 26 nelle prime prove

Business

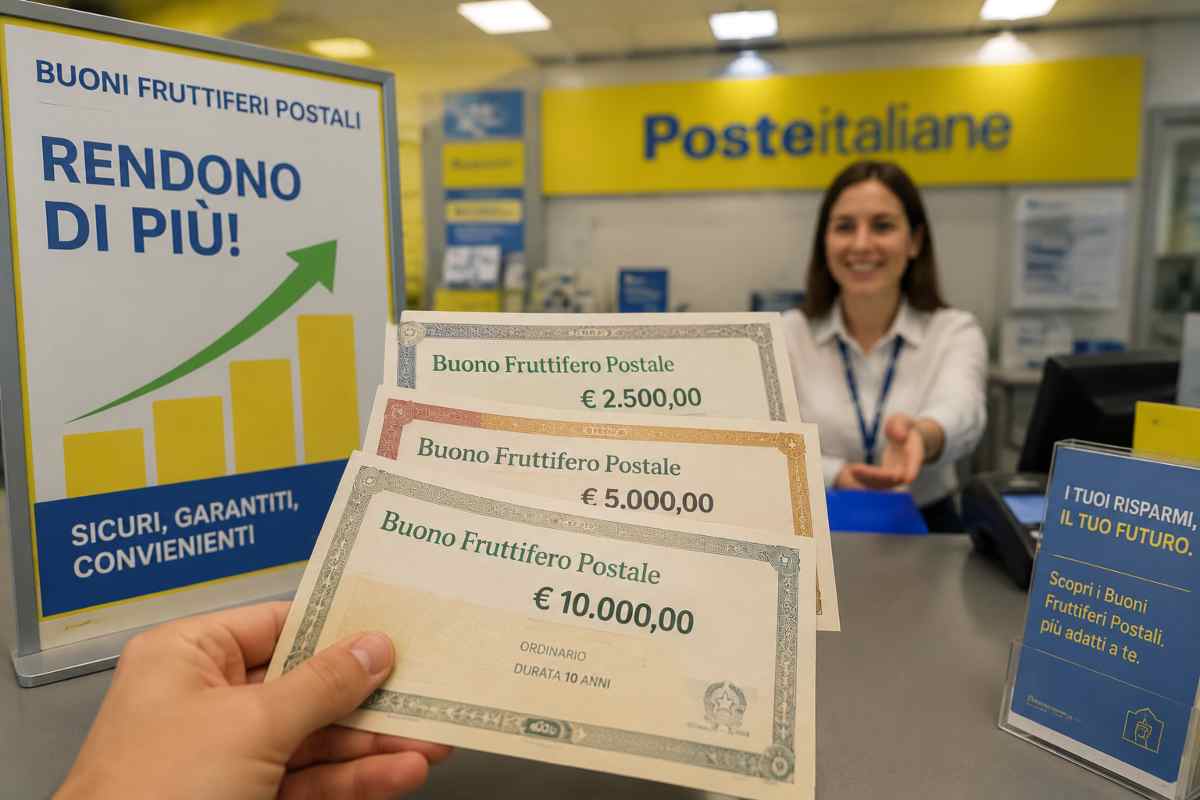

Il guadagno dei nuovi buoni fruttiferi delle Poste è super: perché bisogna acquistarli ora

Software e App

La nuova Siri ha imparato a leggere: tutto sulla nuova funzione (tra le tante) che può anche riassumere documenti

Gadget e Device

AMD allunga la vita dei PC Ryzen: upgrade mirati su AM4 e AM5 invece di nuove piattaforme

Software e App

ChatGPT, siamo pronti per la fase 2: perché dimenticare la vecchia app sarà bellissimo

Gadget e Device

La televisione non è al massimo, perché forse il cavo HDMI è vecchio: quali diciture controllare per comprarne uno nuovo

Business

BBVA, il conto corrente diventa più attivo: interessi sul saldo e rimborsi sugli acquisti

Business

Il bonus per le auto elettriche arriva fino a € 20.000 : chi può richiedere la grande agevolazione nel 2026

Software e App

WSL 2 accelera l’accesso ai file: cosa cambia per gli sviluppatori Windows e Linux

Intrattenimento

Xbox Series X25: Microsoft celebra i 25 anni di Xbox con una limited edition verde trasparente

Software e App

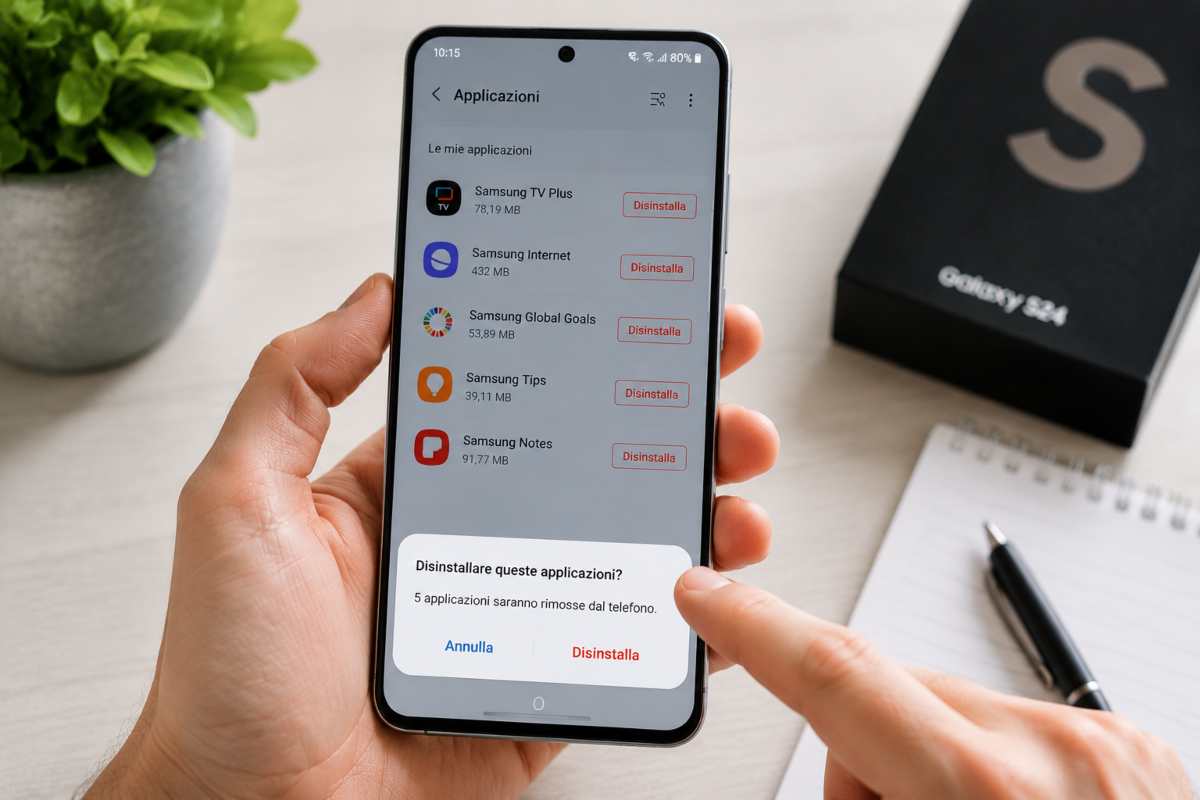

Samsung, sicuramente nel desktop hai anche tu una di queste 5 App: perché sono da eliminare subito

VPN

Migliori estensioni VPN per Chrome 2026: guida alla scelta tra servizi gratis e premium

Motori

Smartphone alla guida, non è vero che non si possono mai utilizzare: il CdS spiega come non rischiare la multa

1

2

3

4

5

6

7

8

9

10

Change privacy settings

×

per controllare ogni collegamento")

")

")

")

")

")

")