/https://www.webnews.it/app/uploads/2013/04/dmr2013.jpg "Digital Music Report 2013: ritorna l'ottimismo")

9 tra i 10 video più visti su YouTube sono video musicali; 7 account tra i 10 più seguiti su Twitter sono artisti musicali; 9 account tra i più seguiti su Facebook vengono dal mondo della musica. E sono questi soltanto dati macroscopici, evidenze pubbliche di quanto la musica sia in grado di smuovere passioni lasciando sul Web la traccia di tutto ciò. Una analisi più puntuale e dettagliata è giunta invece dal Digital Music Report firmato dall’IFPI ed introdotta così dal presidente Plàcido Domingo:

È con grande piacere che mi accingo a introdurre la decima edizione del digital Music report dell’IFPI: la ricerca mostra quanto la musica registrata stia oggi contribuendo alla crescita di un’economia digitale e mette in luce i nuovi ed eccitanti modi che i consumatori hanno a disposizione per accedervi e ascoltarla. […]. Internet mette a disposizione dei musicisti di tutto il mondo una piattaforma senza precedenti per raggiungere i propri fan, ovunque essi si trovino. e l’industria musicale ha saputo sfruttare questo potenziale: lo dimostra la presenza di artisti brasiliani e sudcoreani nella classifica IFPI dei singoli più venduti nel mondo.

L’analisi è importante sotto molti punti di vista, ma in modo particolare per le sensazioni che trasuda dalle cifre raccolte: il mercato è finalmente tornato a crescere, ha saputo trovare un proprio equilibrio dopo troppi anni di disallineamento ed ha così dimostrato di saper abbracciare le novità imposte dall’innovazione non come ostacoli ad uno status quo, ma in qualità di stimoli in grado di generare opportunità. E ci si trova così ad inizio 2013 a confrontarsi con il mercato della musica digitale utilizzando parole del tutto nuove:

L’industria musicale ha ottenuto la sua miglior prestazione anno su anno dal 1998 e la direzione di marcia verso la crescita appare evidente. In tutta l’industria musicale, a livello mondiale, è difficile ricordare un anno iniziato con un tale palpabile senso di eccitazione nell’aria

Frances Moore, CEO IFPI

Le buone notizie non giungono però certo a caso: il percorso è stato lungo e complesso, ma ha portato ad una moltiplicazione delle offerte disponibili e ad un moltiplicarsi di approcci che hanno reso più variegata l’offerta a disposizione per le scelte di acquisto e di coinvolgimento. Quel che ancora disturba il mercato è invece tutto quel che è l’underground pirata, con siti illegali e canali di distribuzione illeciti che ancora sfruttano parassitariamente i produttori di contenuto per ricavarne un lucro proprio al di fuori di qualsivoglia controllo.

Le cifre, la crescita

«Le fonti di ricavo a disposizione dell’industria continuano a diversificarsi, mentre i servizi digitali allargano rapidamente il bacino d’utenza mondiale della produzione musicale. Le piattaforme esistenti migliorano sotto il profilo della qualità dell’offerta e della consumer experience attirando masse di nuovi utenti. Nel frattempo, il boom di nuovi dispositivi connessi a internet permette ai consumatori di ascoltare musica con più comodità e facilità di quanto sia mai avvenuto in passato». Il fatturato complessivo cresce dello 0,3% nel corso del 2012, fotografando così quella che è la maggior crescita relativa dal 1998 ad oggi. La moltiplicazione dei servizi e delle fonti di lucro hanno reso possibile questa mutazione, maturando così una condizione di mercato, più equilibrata e prospera, dalla quale attingere a piene mani.

Ma la maturazione dell’offerta e la moltiplicazione delle fonti ha anche generato un effetto endemico particolarmente positivo sotto ogni punto di vista: «la crescita della concorrenza ha stimolato nel settore una nuova ondata di innovazioni: tra gli esempi più recenti e importanti vanno citati il lancio di servizi cloud-based con funzioni di scan and match, la disponibilità di nuove e migliorate applicazioni per dispositivi mobili, i migliori strumenti di navigazione delle “smart radio” e l’introduzione di funzionalità “social” aggiornate come le integrazioni con Facebook e Twitter».

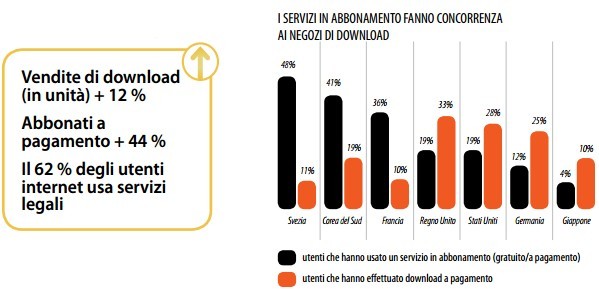

Grande risalto hanno assunto i servizi in abbonamento, che nel 2012 hanno messo a segno un +44% che riduce il gap rispetto al +12% dei download a pagamento (raggiungendo in Europa una penetrazione di mercato pari ormai al 20%). In aumento anche il numero degli album, i quali trovano così nuova dignità dopo che l’avvento della musica “liquida” sembrava averli messi definitivamente in archivio. Ciò significa che i casi di successo si sono spostati dai brani agli artisti, tornando così a rivalutare l’essenza dell’espressione artistica al di là della sola performance.

Mercato della musica, Digital Music Report 2013

La qualità premia

I dati dimostrano un elevato grado di soddisfazione dei consumatori nei confronti delle piattaforme legali. La ricerca di IPSOS Mediact ha permesso di scoprire che anche la maggioranza di coloro che utilizzano siti pirata (il 57 %) ritiene che sul mercato siano disponibili “servizi di buona qualità per accedere legalmente alla musica digitale”

Ed è questa la chiave di volta: il consumatore è ora realmente consapevole di quel che il mercato ha da offrire e con sempre minor insistenza va a cercare sui canali pirata i propri contenuti. Il calo dei prezzi, l’aumento delle offerte e la creazione di un nuovo tipo di esperienza musicale hanno rigenerato il rapporto tra musica e fruitori, reinterpretando così un legame che nell’ultimo decennio era venuto progressivamente meno.

L’ottimismo di oggi sembra insomma configurarsi come il risultato per l’impegno profuso dal mercato negli anni passati: gli attori principali hanno saputo rivedere alla radice il proprio ruolo e lo spostamento dal supporto fisico al supporto virtuale (fino al cloud, l’ultima frontiera) ha delineato una nuova esperienza d’uso. La soddisfazione vissuta dall’utente è il cuore di un nuovo tipo di cultura musicale: una cultura tratteggiata attorno a nuovi strumenti, a nuovi canali di accesso, ma che non può prescindere da un archetipo fondamentale che fa da sostrato all’intero mondo della musica e dei musicisti: il copyright. Secondo l’IFPI, infatti, gli sforzi per riconfermarne l’istituto non possono venir meno, anzi:

Per garantire prospettive future all’industria, la sussistenza di una cultura del copyright risulta di vitale importanza. al fine di migliorare la situazione e di rendere internet un luogo più favorevole allo sviluppo del commercio digitale legale le case discografiche stanno intensificando i loro rapporti con intermediari quali inserzionisti pubblicitari, motori di ricerca, internet service provider (isp), operatori di telefonia mobile e gestori di strumenti di pagamento elettronico (carte di credito, ecc.). Preso atto che per svilupparsi e prosperare i servizi legali hanno bisogno di poter contare su regole eque e parità di condizioni, l’industria sta cercando di smantellare i modelli di business illeciti che sorreggono i servizi non autorizzati, di rendere più difficile la scoperta e l’accesso a contenuti illegali, di educare e informare i consumatori sulle alternative legali esistenti e di aiutare gli utenti di internet a migrare verso le piattaforme di musica digitale ufficialmente riconosciute.

Musica e cloud

Le realtà cloud si sono imposte con sempre maggior incisività nel corso del 2012 ed il 2013 sembra delineare una crescita che va nella medesima direzione. Amazon, Apple, Google, Microsoft: sono questi i nomi principali che attraverso Amazon Cloud Player, iTunes, Google Music e Xbox Music hanno stimolato in modo determinante questo nuovo tipo di intendere l’archiviazione, il reperimento, la fruizione e l’esperienza musicale.

Ma non sono gli unici nomi ad aver inciso: se il ruolo dei grandi brand è ovviamente un traino fondamentale per la diffusione dei nuovi formati della cultura musicale, progetti quali Spotify o Deezer hanno contribuito pesantemente. Ed il futuro è fatto di ulteriore diversificazione:

Nuovi modelli di fruizione in abbonamento – con pagamenti su base quotidiana o settimanale e con diversi livelli di prezzo – potrebbero contribuire a espandere il mercato. Molti consumatori posseggono telefoni costosi ma non vogliono spendere 10 dollari al mese per la musica. Dobbiamo pensare al diciottenne che ha appena ricevuto uno smartphone Galaxy per natale.

La musica in Italia

In Italia i servizi musicali legali tracciati dal Digital Music Report 2013 sono i seguenti: 7digital, AmazonMp3, Azzurra Music, BBM Blackberry Music, Beatport, Cubo Musica, Deezer, eMusic, Esselunga Musicstore, Feezy, Google play, IBS, Inndigital, iTunes, Jamba, Juke, Last.fm, Music unlimited, Net Music Media World, Nokia Music, PlayMe, Rara.com, Samsung, Mp3.it, Music Hub, Spotify, Vevo, Xbox Music e Youtube.

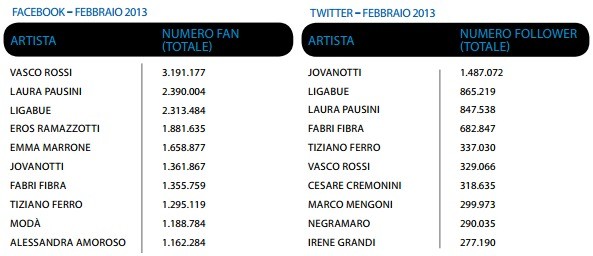

Musicisti italiani sui social network

L’Italia è però una realtà estremamente peculiare sotto molti punti di vista. Un grave ostacolo alla diffusione dei nuovi servizi di distribuzione musicale è data dal divario digitale che, tanto dal punto di vista tecnologico quanto da quello culturale, vincola spesso l’emergere delle nuove tendenze alla disponibilità ed all’accesso alla banda larga. Ma anche il possesso dei dispositivi mobile è un possibile vincolo, poiché i dati dipingono una realtà che non è esattamente quella che in molti ritengono conclamata:

La tendenza generale indica i giovani come i maggiori utenti di smartphone, con alcune eccezioni quali ad esempio l’Italia, dove sono più diffusi nella fascia di età fra i 35 e i 64 anni (anche se la penetrazione maggiore rimane nei giovani di età compresa tra i 25 e i 34 anni). In italia il 35% della popolazione interessata, possiede più di un dispositivo mobile. Il 23% degli italiani sceglie il proprio telefono in base alla qualità del sistema operativo, il 14% in base alla facilità d’uso. Come utilizzazione degli smartphone, in Italia, al primo posto troviamo le app di giochi (52%), seguite da quelle di social networking (47%).il 39% degli utenti, inoltre, dichiara di essere favorevole a ricevere messaggi pubblicitari se questo comporta la possibilità di accedere gratuitamente a contenuti.

In generale nel 2012 sono cresciuti dell’80% i modelli in abbonamento, mentre servizi basati sulla pubblicità quali YouTube sono cresciuti del 77%. Il download dei singoli è aumentato del 25%.

Musica, click e indotto

La crescita della musica è un fattore positivo non soltanto per l’industria in sé, ma anche per tutto l’indotto che sa smuovere sul mercato digitale. Quando l’utenza cerca brani, acquista hardware o scarica software, infatti, automaticamente sta generando una serie di attività in grado di creare mercato e tali da mettere la musica all’interno di una dinamica estremamente remunerativa per l’intero mercato. Questo perché, con le sue dinamiche emotive di coinvolgimento, la musica è in grado di attirare clienti, mobilitare vendite, rigenerare il mondo delle performance dal vivo e moltiplicare tutto ciò tramite un passaparola che si fa sempre più fitto e pervasivo.

La presenza di dati di questo tipo all’interno del Digital Music Report non deve certo stupire: rappresentano la mano tesa del mercato musicale a tutta quella gamma di intermediari che va a collaborare allo stato di salute di un intero ecosistema. Una mano tesa, dunque, alla ricerca di nuove opportunità reciproche:

La priorità essenziale, ai fini di un’adeguata protezione dei diritti, consiste nell’assicurarsi l’effettiva cooperazione degli “intermediari”, ovvero delle società e imprese – investitori pubblicitari, internet service provider, motori di ricerca e gestori di mezzi di pagamento elettronici – che con le loro attività influenzano in modo decisivo lo sviluppo di un’industria musicale legale, in ambito digitale.

L’offerta di una collaborazione non è però soltanto teorica. L’industria musicale cerca ad esempio cooperazione nelle dinamiche con cui si cerca di soffocare la pirateria, sottraendovi ad esempio gli introiti che giungono dalla pubblicità: togliere al mercato illegale la principale fonte di approvvigionamento significherebbe mettere a segno un colpo fondamentale con il quale si va non soltanto ad annichilire il “nemico”, ma con cui si va anche a redistribuire la ricchezza con maggior meritocrazia all’interno di un sistema strutturato.

Un appello ulteriore è inviato direttamente ai motori di ricerca, ed in modo particolare a chi controlla il mercato della ricerca in una condizione di quasi-monopolio: Google.

Motori di ricerca e pirateria

I motori di ricerca rappresentano il primo approdo per molti degli utenti internet che vogliono procurarsi musica online, e oltre la metà di coloro che accedono a servizi illegali nel regno unito (il 51%) risulta averli scoperti attraverso un search engine (fonte Harris Interactive, gennaio 2012): se nessuno di essi intraprende iniziative che spingano effettivamente gli utenti verso le piattaforme autorizzate, i consumatori finiscono spesso per indirizzarsi verso gli operatori illegali.

La soluzione proposta dall’industria musicale consiste in una collaborazione con le società che gestiscono le ricerche online, cosicché queste ultime la aiutino a dirigere i loro clienti verso i servizi legali: un atto socialmente responsabile che risulta essere tecnicamente realizzabile e che godrebbe di ampio consenso da parte degli operatori. La ricerca sui comportamenti di consumo che IPSOS Mediact ha condotto recentemente in nove diversi paesi ha rilevato che una media di sei utenti internet su 10 (il 60%) ritiene che “nel mostrare i loro risultati i motori di ricerca dovrebbero dare priorità ai servizi legali di musica digitale su quelli pirata”.

/https://www.webnews.it/app/uploads/2024/04/selfyconto-banca-mediolanum-1.jpg)

/https://www.webnews.it/app/uploads/2024/04/tasse-crypto-USA.jpg)

/https://www.webnews.it/app/uploads/2024/04/dogeverse-token.jpg)

/https://www.webnews.it/app/uploads/2024/04/selfy.jpg)