Nessun risultato. Prova con un altro termine.

Prodotti

Notizie

Topic

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

About

Redazione

Disclaimer

Informativa Privacy

RSS

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending:

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

Business

Il Fisco arriva su App IO: come cambiano notifiche, cartelle e rapporti con i contribuenti

Domani

Fascicolo sanitario elettronico: come accedere, consultare i referti medici e scaricare le ricette

Web e Social

Ora modifichi le foto parlando con l'AI: arriva Ask Photos

Software e App

Premi questo tasto sul pc e velocizzi il lavoro del 200%: il trucco dei professionisti

Gadget e Device

Come fotografare la luna con iPhone o Android: il trucco che garantisce immagini perfette

Gadget e Device

Perché i furti tramite Android stanno aumentando esponenzialmente e cosa sono gli attacchi NFC

Software e App

WhatsApp, social come Instagram e Facebook: il pallino verde per lo stato online arriva anche qui

il meglio della settimana

Gadget e Device

Lefant M5 Pro a prezzo outlet su Amazon: 65% di sconto per il robot aspirapolvere e lavapavimenti

Smart Home

I robot aspirapolvere e lavapavimenti Lefant in sconto del 72% su Amazon

Gadget e Device

Robot aspirapolvere compatto con navigazione laser: Lefant M330 Pro in offerta a 139,99€ su Amazon

Software e App

Linea di Fiorano e AI: l’innovazione è nel DNA del marchio

Smart Home

Lefant M330 Pro: il robot aspirapolvere 3 in 1 è in offerta a prezzo stracciato su Amazon

Gadget e Device

Teclast lancia ArtPad Pro: tablet per creativi con display da 12,7" e funzione telefono

Gadget e Device

GEEKOM IT12: prezzo competitivo e super sconto -18% per il Mini PC

Gadget e Device

MiniPC con AMD Ryzen 7 in offerta: 20% di sconto sul sito ufficiale (CODICE SCONTO)

Web e Social

Questa pronuncia della Cassazione costringe Google al delisting delle notizie obsolete

Gadget e Device

Chuwi lancia GameBook: Ryzen 9, 32Gb di RAM e RTX 5070Ti a PREZZO FOLLE (Codice Sconto)

VPN e Sicurezza Online

VPN

Migliori VPN per Giocare a Call of Duty Modern Warfare 3 (2026)

Software e App

Recensione e Guida Surfshark VPN (2026)

VPN

Come Nascondere l'Uso di una VPN (Guida)

Software e App

NordVPN: recensione e guida (aggiornata al 2026)

Software e App

Offerte Black Friday 2024: le migliori VPN scontate

Software e App

VPN per PS4 e PS5: quale scegliere e come installarle

Software e App

ChatGPT ti fa risparmiare quest’estate: cosa chiedere per ottenere sconti immediati per le vacanze

Gadget e Device

Sono questi gli smartphone con la migliore fotocamera in assoluto: scatta immagini da professionista

Software e App

Android ha deciso di semplificare WhatsApp: cosa cambia alle chat

Software e App

Instagram, come attivare (semplicemente) la modalità glitter e a cosa serve

Software e App

Fai l’accesso con lo SPID e ti ‘spiano’ i dati: chi può vederli e cosa viene registrato

Software e App

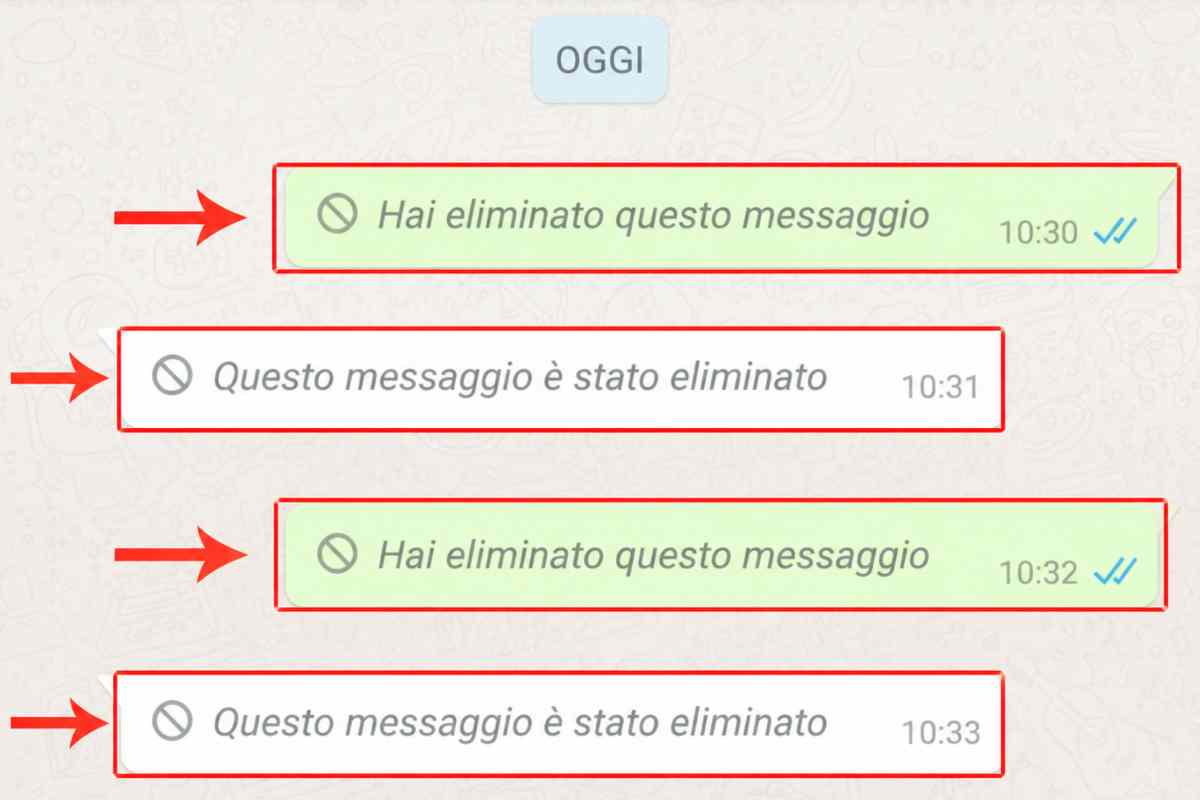

WhatsApp, l'unico metodo (vero) per leggere i messaggi eliminati è questo

Prezzi e tariffe

Iliad quest’estate straccia tutta la concorrenza: l’offerta con 250 GB è impareggiabile

Gadget e Device

Perché comprare l’ultimo modello della Commodore è la scelta più giusta nel 2026: per cosa è progettato il nuovissimo telefono retrò

Recensioni

tutti

8

Lenovo IdeaPad 3 con Ryzen 7: il laptop tuttofare da 500 euro

0

Arlo Essential: videocamera da esterno completa e versatile

7.9

Jabra PanaCast 20 4K: la soluzione ideale per le video conferenze

7.4

Nespresso Vertuo Pop: la nostra recensione

6.9

Hoover H-FREE 100: recensione dell’aspirapolvere senza fili

8.4

Catena di lampadine da esterno Govee: la nostra recensione

8.2

Luci a LED natalizie smart, la recensione di Twinkly Cluster

9

TCL C63 QLED TV: un ottimo TV al giusto prezzo

7.9

Oppo Watch Free: Recensione

8.7

Oppo Find X5 Pro: recensione completa

8.9

Lenovo Tab P11 5G: la nostra recensione

9.5

Google Pixel 6 | 6 Pro: i veri flagship Android

8.8

Lenovo IdeaPad Flex 5 Chromebook: la nostra recensione

9

GoPro HERO10 Black: la nostra recensione

9

Zhiyun Smooth 5 e Smooth X2: i nuovi gimbal per smartphone

9

Twinkly Strings (Generation II): l’albero di Natale diventa smart

9.1

Amazon Kindle Paperwhite 2021: il miglior Kindle di sempre?

8.8

Asus VivoBook Pro 14X

9.3

Amazon Fire TV Stick 4K Max

8.8

Nest Cam: la videocamera Made by Google

Intrattenimento

Arriva lo streaming gratis per i Mondiali: cosa controllare prima di accedere alle piattaforme

Gadget e Device

Apple blocca quasi tutti gli indirizzi email privati: cosa cambia per la sicurezza degli utenti?

Software e App

Dormi male? La nuova funzione Google Health per capire come e quanto riposi

Cloud

Se lo spazio nel cloud è finito ti salva solo Internxt: questi sono i piani a vita che ingigantiscono la memoria

Business

Addio cashback arriva il saveback: come funziona il “finto“ rimborso e perché conviene comunque

Apple

Nel tuo iPhone ci sono 6 funzioni segrete che nessuno smartphone ha

Gadget e Device

Meno male che mi ha avvisato il tecnico: ho disattivato le 3 funzioni che mettevano in pericolo il mio smartphone

Gadget e Device

Svolta e-commerce, l'obbligo parte oggi: il nuovo tasto che ti tutela quando compri

Business

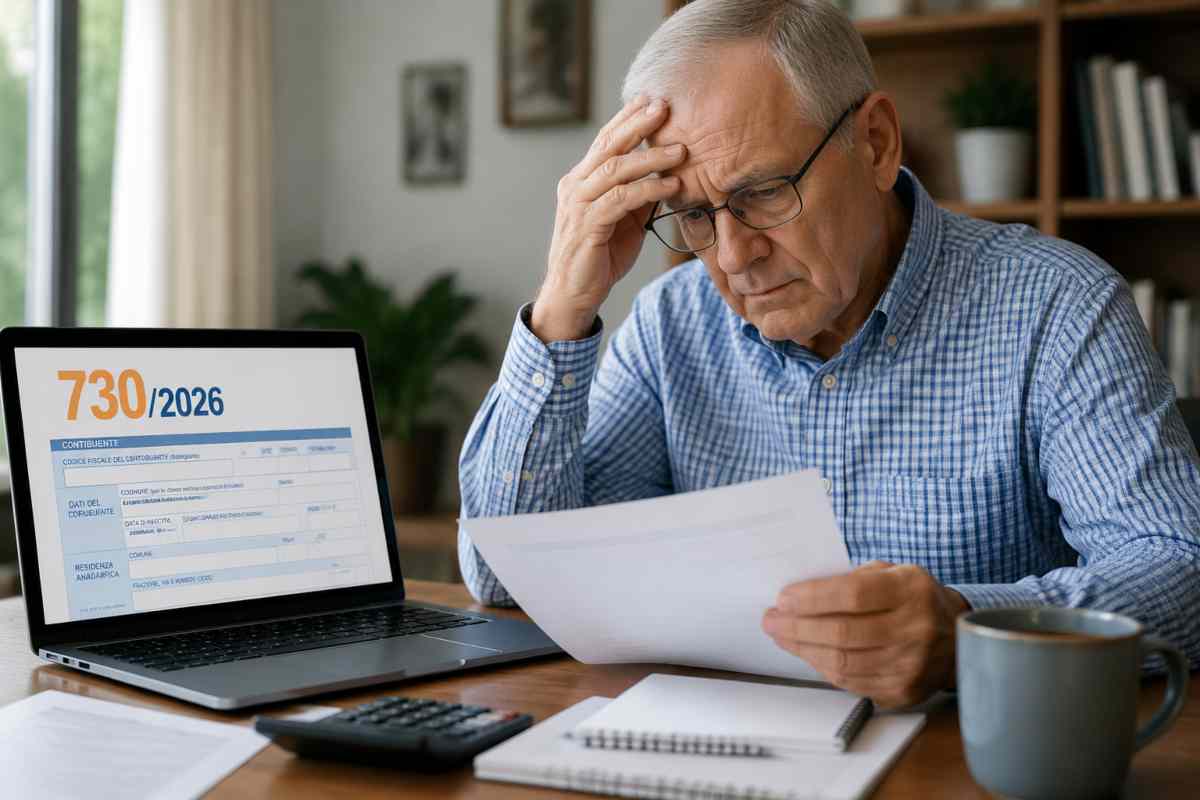

730 stanno bloccando il rimborso a tantissimi pensionati: perché non arriva l’accredito

Software e App

Polizia, denunce online: la guida passo passo per sfruttare il nuovo servizio per i cittadini

Domani

Spid, se non lo hai rinnovato, poi utilizzare un altro documento che abbiamo tutti: come sostituirlo facilmente

Gadget e Device

WI-FI di casa il doppio più veloce grazie a una Cola-Cola: il trucco da veri geni

Software e App

Spunta un nuovo tasto segreto su Google Chrome che dimezzerà il tuo lavoro quotidiano

Gadget e Device

Google può riciclare i vecchi smartphone, ma nessuno lo sa: così diventano server ultra performanti

1

2

3

4

5

6

7

8

9

10

Change privacy settings

×

")

")

")

")

")

")