Nessun risultato. Prova con un altro termine.

Prodotti

Notizie

Topic

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

About

Redazione

Disclaimer

Informativa Privacy

RSS

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending:

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

Domani

OpenAI rilascia GPT-5.6 a tutti: cosa è cambiato giovedì e perché può permetterselo

Motori

Tutti lo trasportano in auto in estate ma non sanno che è vietato e scatta la molta da 344 euro

Gadget e Device

Questo vecchio prodotto Apple è improvvisamente tornato di gran moda (e costa solo 18 euro)

Web e Social

Gli utenti di Facebook possono ancora richiedere un risarcimento danni

Motori

Da luglio è obbligatoria sulle auto nuove: cosa vede davvero la telecamera che controlla il conducente

Domani

L'ente previdenziale revoca la pensione di invalidità a una donna dopo un suo viaggio e la obbliga a restituire 32.800 euro

Finance

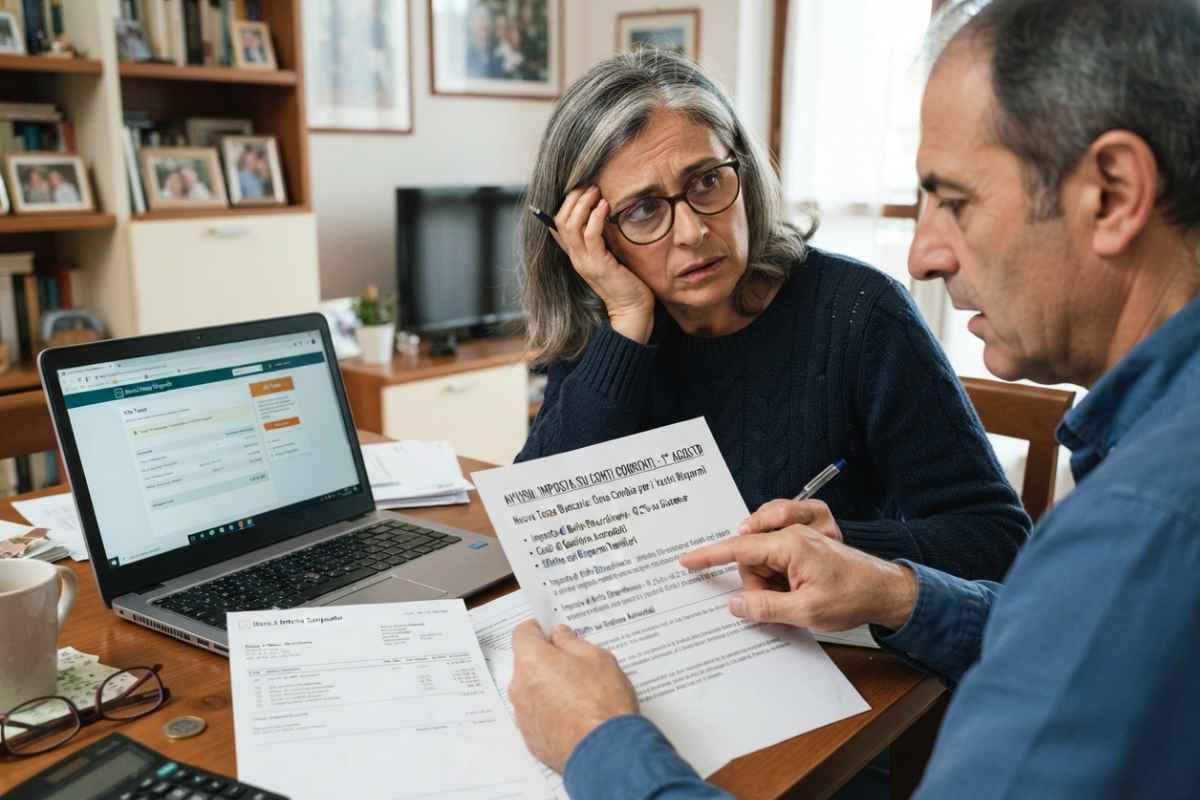

Nuova tassa sui conti correnti: cosa cambia da agosto

il meglio della settimana

Gadget e Device

Lefant M5 Pro a prezzo outlet su Amazon: 65% di sconto per il robot aspirapolvere e lavapavimenti

Smart Home

I robot aspirapolvere e lavapavimenti Lefant in sconto del 72% su Amazon

Gadget e Device

Robot aspirapolvere compatto con navigazione laser: Lefant M330 Pro in offerta a 139,99€ su Amazon

Software e App

Linea di Fiorano e AI: l’innovazione è nel DNA del marchio

Smart Home

Lefant M330 Pro: il robot aspirapolvere 3 in 1 è in offerta a prezzo stracciato su Amazon

Gadget e Device

Teclast lancia ArtPad Pro: tablet per creativi con display da 12,7" e funzione telefono

Gadget e Device

GEEKOM IT12: prezzo competitivo e super sconto -18% per il Mini PC

Gadget e Device

MiniPC con AMD Ryzen 7 in offerta: 20% di sconto sul sito ufficiale (CODICE SCONTO)

Web e Social

Questa pronuncia della Cassazione costringe Google al delisting delle notizie obsolete

Gadget e Device

Chuwi lancia GameBook: Ryzen 9, 32Gb di RAM e RTX 5070Ti a PREZZO FOLLE (Codice Sconto)

VPN e Sicurezza Online

VPN

Migliori VPN per Giocare a Call of Duty Modern Warfare 3 (2026)

Software e App

Recensione e Guida Surfshark VPN (2026)

VPN

Come Nascondere l'Uso di una VPN (Guida)

Software e App

NordVPN: recensione e guida (aggiornata al 2026)

Software e App

Offerte Black Friday 2024: le migliori VPN scontate

Software e App

VPN per PS4 e PS5: quale scegliere e come installarle

Gadget e Device

Action sbaraglia la concorrenza con il suo raffreddatore d'aria a meno di 40 euro

Business

Lasciare l'auto nel parcheggio del supermercato per andare altrove: la Legge al riguardo è molto chiara

Motori

Nuove regole per gli Autovelox da Luglio: se hai preso una multa leggi bene prima di pagare

Software e App

Android Auto ha un menu nascosto che solo in pochi conoscono: puoi attivarlo così

Motori

Un meccanico avverte: "Un errore che commettiamo tutti è quello di salire in auto, accendere l'aria condizionata e chiudere le portiere"

Business

SK Hynix debutta a Wall Street con 26,5 miliardi: il boom dei chip per l'IA

Gadget e Device

Ho testato tutte le soluzioni possibili nelle zone dove internet non prende, poi ho trovato questa a meno di 20 euro

Motori

Dacia Bigster a 189 euro al mese con reso gratuito

Recensioni

tutti

8

Lenovo IdeaPad 3 con Ryzen 7: il laptop tuttofare da 500 euro

0

Arlo Essential: videocamera da esterno completa e versatile

7.9

Jabra PanaCast 20 4K: la soluzione ideale per le video conferenze

7.4

Nespresso Vertuo Pop: la nostra recensione

6.9

Hoover H-FREE 100: recensione dell’aspirapolvere senza fili

8.4

Catena di lampadine da esterno Govee: la nostra recensione

8.2

Luci a LED natalizie smart, la recensione di Twinkly Cluster

9

TCL C63 QLED TV: un ottimo TV al giusto prezzo

7.9

Oppo Watch Free: Recensione

8.7

Oppo Find X5 Pro: recensione completa

8.9

Lenovo Tab P11 5G: la nostra recensione

9.5

Google Pixel 6 | 6 Pro: i veri flagship Android

8.8

Lenovo IdeaPad Flex 5 Chromebook: la nostra recensione

9

GoPro HERO10 Black: la nostra recensione

9

Zhiyun Smooth 5 e Smooth X2: i nuovi gimbal per smartphone

9

Twinkly Strings (Generation II): l’albero di Natale diventa smart

9.1

Amazon Kindle Paperwhite 2021: il miglior Kindle di sempre?

8.8

Asus VivoBook Pro 14X

9.3

Amazon Fire TV Stick 4K Max

8.8

Nest Cam: la videocamera Made by Google

Business

Conti correnti, dal 1° agosto arriva la nuova tassa da pagare: cosa cambia per i nostri risparmi

Motori

Se questa spia in auto resta sempre accesa non c'è bisogno del meccanico: con questo trucco risolvi il problema gratis

Smartphone

iPhone in offerta su Amazon: i modelli sotto 500 euro

Motori

Il Defender cinese che costa la metà: ecco il clone

Gadget e Device

Smartphone, tablet, TV: la scienza ha stabilito qual è il peggiore per il cervello

Gadget e Device

Basta questo gadget da pochi euro per salvare il tuo PC dal caldo rovente: eviti di perdere tutti i dati

Prezzi e tariffe

Biglietti gratis per Gardaland: la domanda si può fare online

Gadget e Device

Converti la tua vecchia antenna in una connessione Ethernet e dì addio al Wi-Fi

Domani

La nuova truffa estiva svuota i conti dopo un pagamento online, c'è solo un modo per difendersi

Business

Il nuovo buono fruttifero postale è una miniera d'oro, 8% + 2.50% con tassazione agevolata al ritiro

Google

IA e clima: Google ammette che la corsa ai data center sta sabotando gli obiettivi green

Web e Social

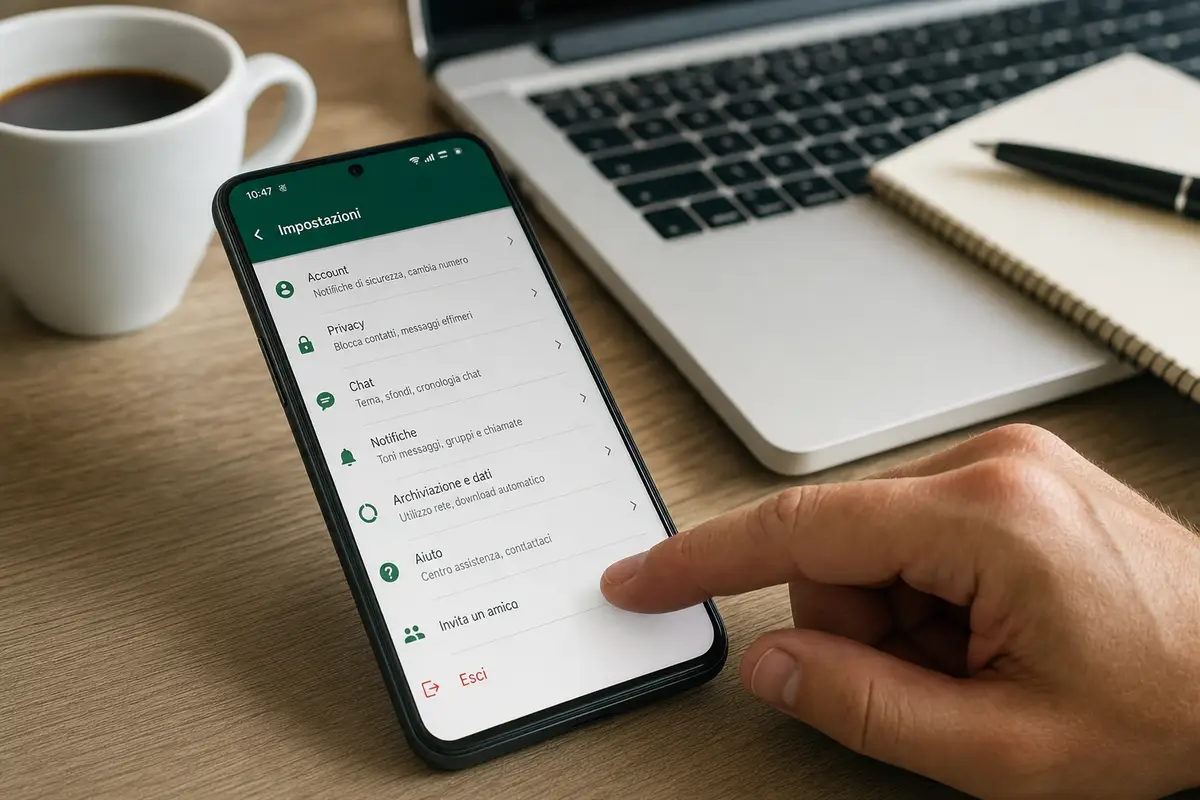

WhatsApp ha inserito un nuovo pulsante, ma fai attenzione: io ho cliccato e ho fatto un pasticcio

Finance

Pensioni, ora è ufficiale: puoi avere 100 euro in più al mese ma devi seguire la procedura

Intrattenimento

La tua TV nasconde 5 funzioni che non hai mai attivato

1

2

3

4

5

6

7

8

9

10

Change privacy settings

×

")

")

")

")

")

")