Nessun risultato. Prova con un altro termine.

Prodotti

Notizie

Topic

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

About

Redazione

Disclaimer

Informativa Privacy

RSS

Offerte

Gadget e Device

Smartphone

Tablet

Smart Home

Imaging

Google

Microsoft

Apple

Tutto in Gadget e Device

Intrattenimento

Streaming

Videogiochi

Tutto in Intrattenimento

Software e App

Antivirus

VPN

Corsi

Web e Social

Tutto in Software e App

Business

Criptovalute

Finance

Tutto in Business

Trending:

Perché TCL vende televisori di qualità a prezzi bassi

Apple premia l’eccellenza: ecco i vincitori degli App Store Award 2025

Netflix contro Chromecast

Business

Debiti, anche se li paghi rischi il processo: in questi casi i soldi non bastano

Motori

Android auto, perché prima di partire dovresti modificare queste 4 impostazioni: i viaggi saranno molto più comodi

Gadget e Device

WiFi se vedi il doppio simbolo, non sottovalutarlo: ecco perché è importantissimo

Software e App

Dal 1° settembre il nome utente non funziona più: chi deve intervenire ora sull'account Spotify

Prezzi e tariffe

Amazon, vedi lo sconto del Prime Day, ma non è tutto: come accedere agli extra sconti nascosti

Domani

Pagamenti con carta, se si spende meno di 30 € scattano gli sconti: l’ultima novità sul POS

Prezzi e tariffe

Friggitrice ad aria, se non la compri ora non lo farai più: da RisparmioCasa la stanno quasi regalando

il meglio della settimana

Gadget e Device

Lefant M5 Pro a prezzo outlet su Amazon: 65% di sconto per il robot aspirapolvere e lavapavimenti

Smart Home

I robot aspirapolvere e lavapavimenti Lefant in sconto del 72% su Amazon

Gadget e Device

Robot aspirapolvere compatto con navigazione laser: Lefant M330 Pro in offerta a 139,99€ su Amazon

Software e App

Linea di Fiorano e AI: l’innovazione è nel DNA del marchio

Smart Home

Lefant M330 Pro: il robot aspirapolvere 3 in 1 è in offerta a prezzo stracciato su Amazon

Gadget e Device

Teclast lancia ArtPad Pro: tablet per creativi con display da 12,7" e funzione telefono

Gadget e Device

GEEKOM IT12: prezzo competitivo e super sconto -18% per il Mini PC

Gadget e Device

MiniPC con AMD Ryzen 7 in offerta: 20% di sconto sul sito ufficiale (CODICE SCONTO)

Web e Social

Questa pronuncia della Cassazione costringe Google al delisting delle notizie obsolete

Gadget e Device

Chuwi lancia GameBook: Ryzen 9, 32Gb di RAM e RTX 5070Ti a PREZZO FOLLE (Codice Sconto)

VPN e Sicurezza Online

VPN

Migliori VPN per Giocare a Call of Duty Modern Warfare 3 (2026)

Software e App

Recensione e Guida Surfshark VPN (2026)

VPN

Come Nascondere l'Uso di una VPN (Guida)

Software e App

NordVPN: recensione e guida (aggiornata al 2026)

Software e App

Offerte Black Friday 2024: le migliori VPN scontate

Software e App

VPN per PS4 e PS5: quale scegliere e come installarle

Intrattenimento

Non serve più Netflix: su Instagram puoi vedere serie TV e contenuti lunghissimi completamente gratis

Apple

Apple vuole esagerare: nel 2027 più di 20 prodotti innovativi (alcuni sono impensabili)

Motori

Ferrari luce, boom di acquisti…ma non in Italia: il paese che sta impazzendo per il cavallino “elettrico“

Apple

se l'iPhone vecchio è lento, non serve cambiarlo: basta un clic e torna come nuovo

Gadget e Device

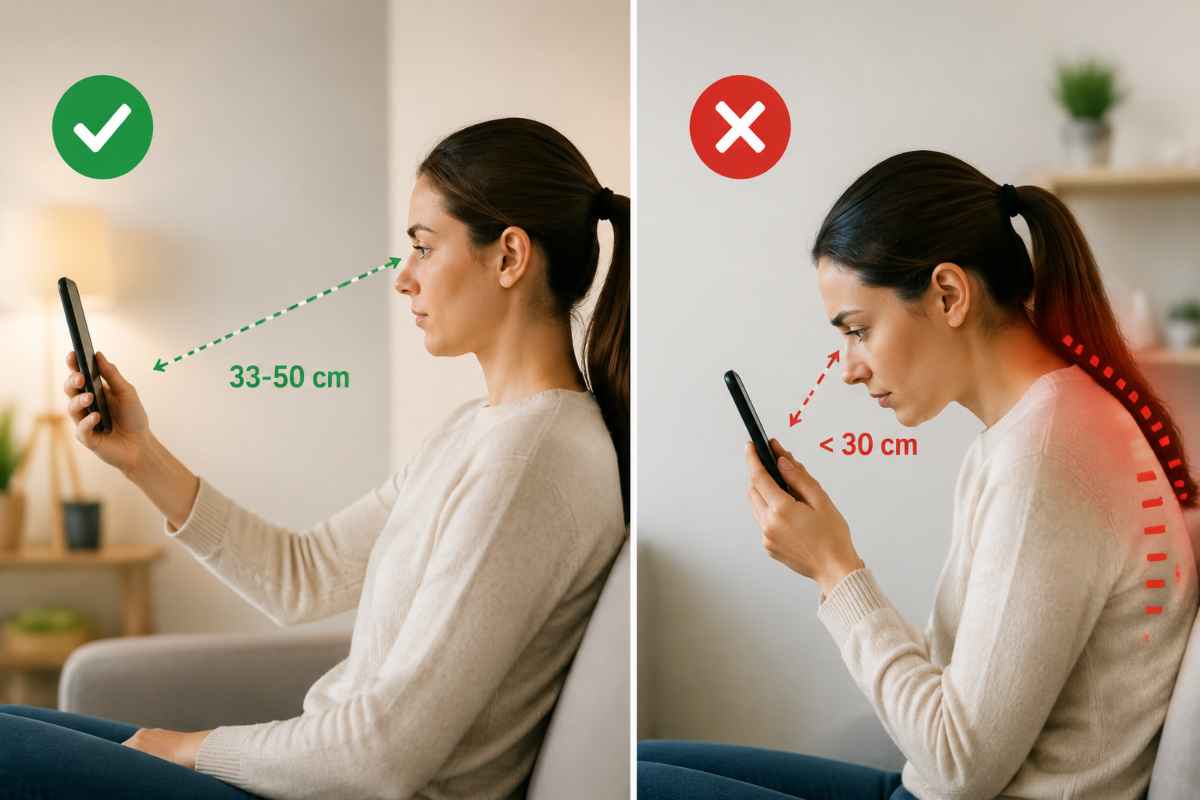

Smartphone, tenerli alla giusta distanza sarebbe semplicissimo: tutti sbagliano quando lo utilizzano

Gadget e Device

Non solo cookie: esiste un’altra categoria (invisibile) che registra i tuoi dati dello smartphone

Domani

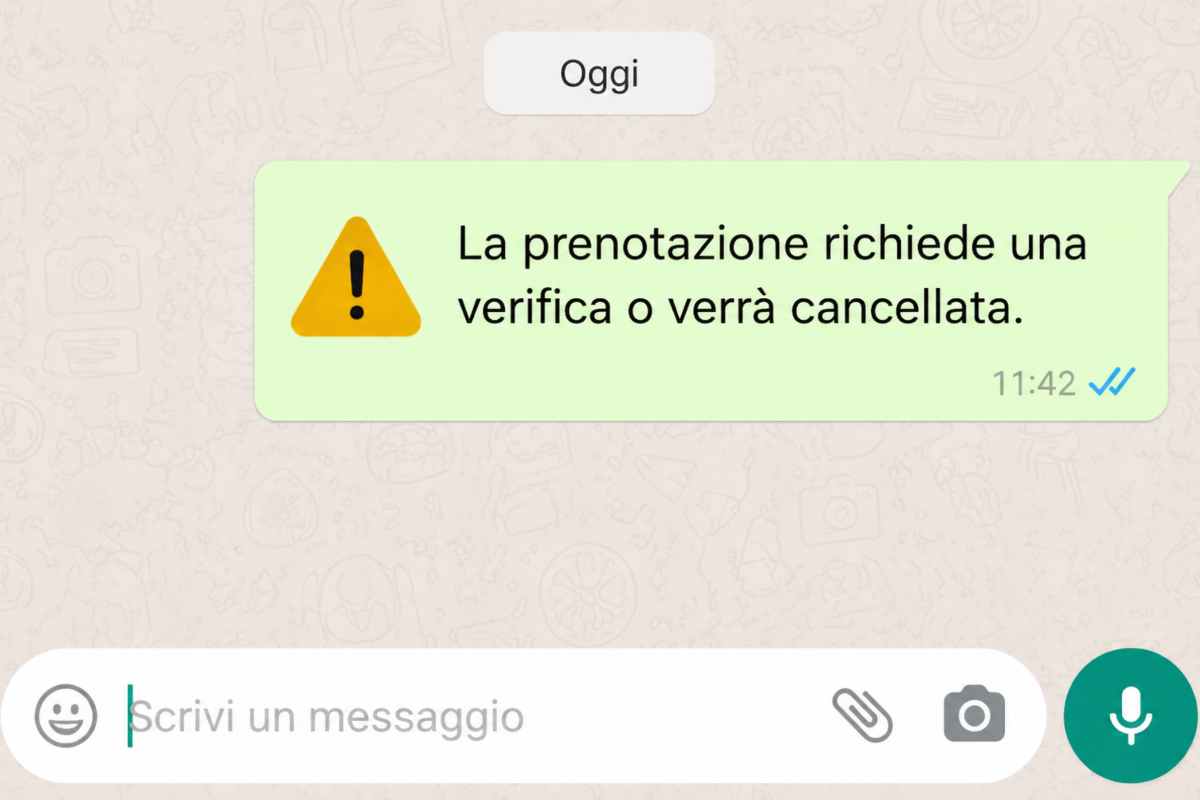

“La prenotazione richiede una verifica o verrà cancellata”: come difendersi dall’ultima truffa WhatsApp per le vacanze

Business

La carta di credito zero spese che funziona senza conto in banca: tutto sulla nuova TF bank

Recensioni

tutti

8

Lenovo IdeaPad 3 con Ryzen 7: il laptop tuttofare da 500 euro

0

Arlo Essential: videocamera da esterno completa e versatile

7.9

Jabra PanaCast 20 4K: la soluzione ideale per le video conferenze

7.4

Nespresso Vertuo Pop: la nostra recensione

6.9

Hoover H-FREE 100: recensione dell’aspirapolvere senza fili

8.4

Catena di lampadine da esterno Govee: la nostra recensione

8.2

Luci a LED natalizie smart, la recensione di Twinkly Cluster

9

TCL C63 QLED TV: un ottimo TV al giusto prezzo

7.9

Oppo Watch Free: Recensione

8.7

Oppo Find X5 Pro: recensione completa

8.9

Lenovo Tab P11 5G: la nostra recensione

9.5

Google Pixel 6 | 6 Pro: i veri flagship Android

8.8

Lenovo IdeaPad Flex 5 Chromebook: la nostra recensione

9

GoPro HERO10 Black: la nostra recensione

9

Zhiyun Smooth 5 e Smooth X2: i nuovi gimbal per smartphone

9

Twinkly Strings (Generation II): l’albero di Natale diventa smart

9.1

Amazon Kindle Paperwhite 2021: il miglior Kindle di sempre?

8.8

Asus VivoBook Pro 14X

9.3

Amazon Fire TV Stick 4K Max

8.8

Nest Cam: la videocamera Made by Google

Apple

Apple “fa fuori” altri iPhone: cosa succede alla lista aggiornata dei telefoni obsoleti

Business

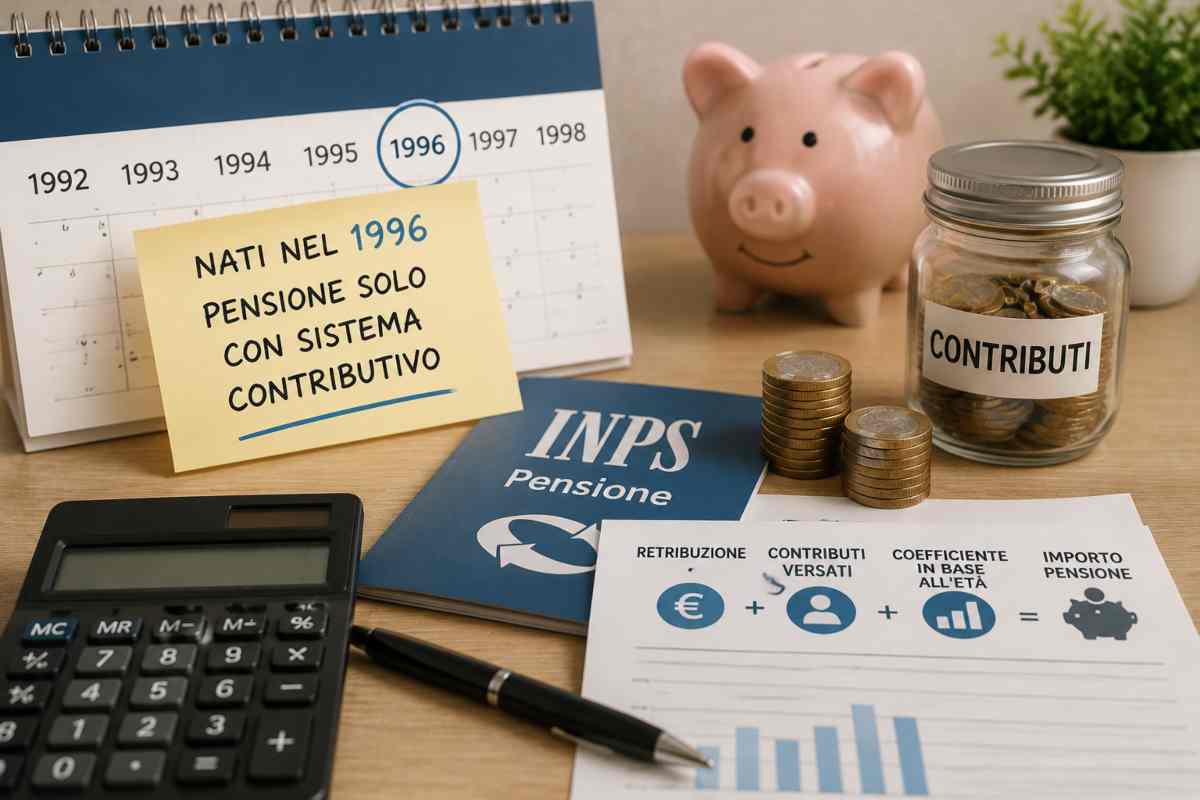

Pensione, se sei nato in questo anno cambia tutto: come l'età modifica (di molto) l'assegno

Software e App

Guadagna con video generati da ChatGPT facendo poco o nulla: spopolano i Faceless Social

Gadget e Device

Puoi usare il condizionatore senza far lievitare la bolletta: basta seguire la guida (semplice) di Enea

Prezzi e tariffe

Ikea, il nuovo elettrodomestico supera tutti: efficientissimo e super economico grazie al componente aggiuntivo

Gadget e Device

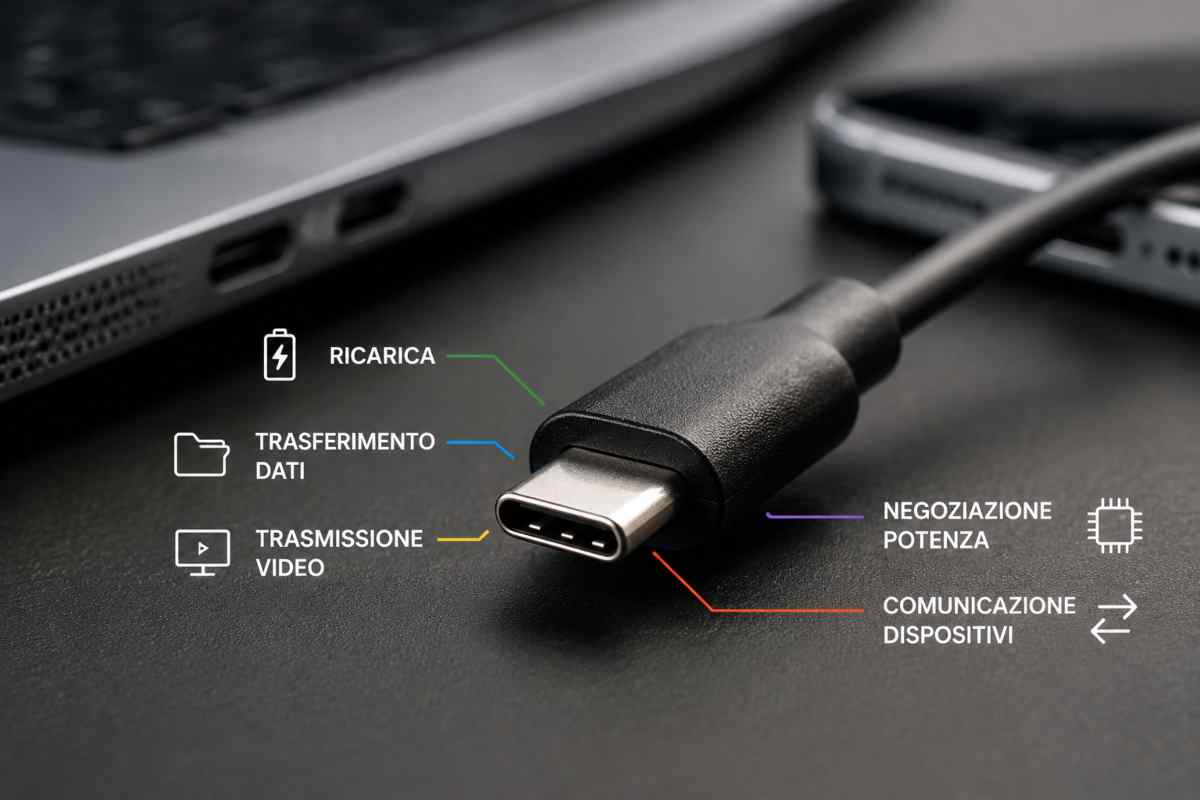

Il nuovo cavo USB C ha un problema: nessuno conosce veramente il giusto modo di utilizzo

Software e App

Rivoluzione Android, arrivano i blocchi per le app scaricabili: ecco quando

Software e App

Nord VPN, la promozione di quest’estate è irrinunciabile: prezzo incredibile e sicurezza al top

Business

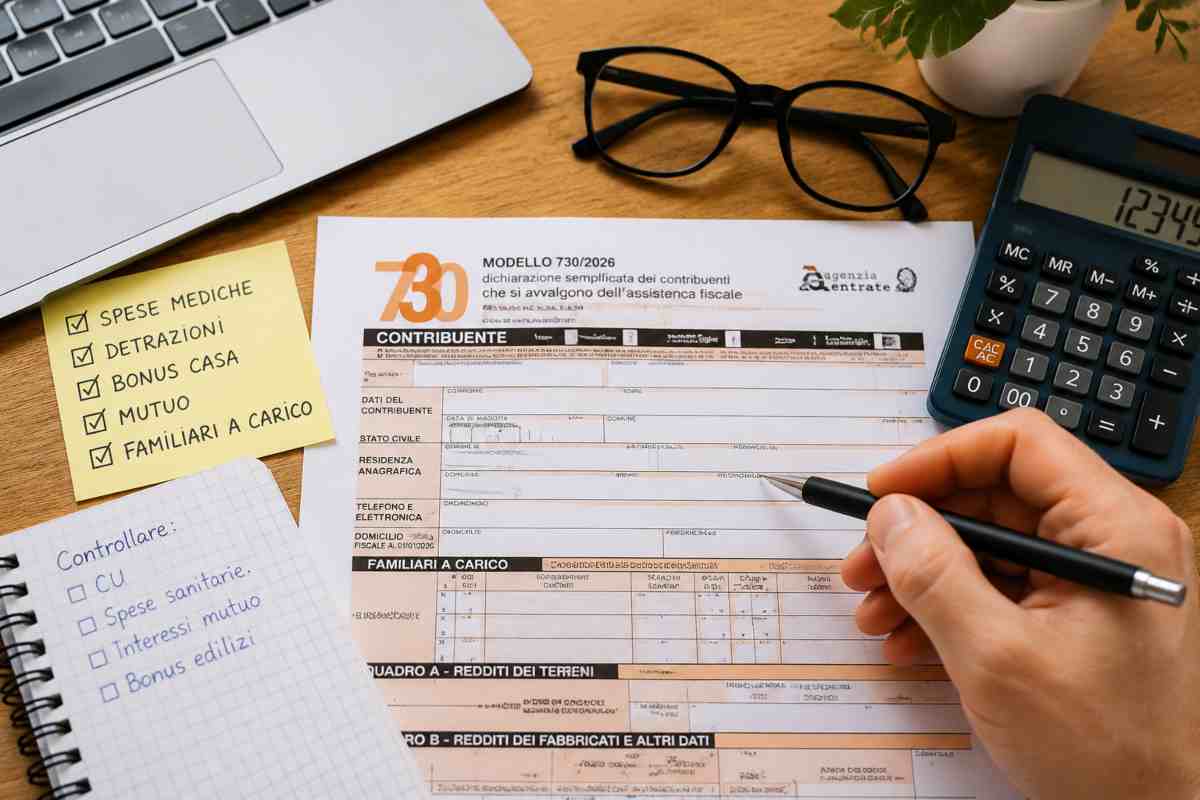

730 il Caf spiega come evitare gli errori più comuni: la guida alle nuove e vecchie insidie della dichiarazione

Gadget e Device

Android, se hai cancellato una notifica, la puoi recuperare semplicemente: la guida passo passo

Gadget e Device

Microsoft, questo errore nel cestino rischia di far perdere file importantissimi: cosa controllare prima di eliminare

Prezzi e tariffe

ACTION, poco più di 10 € e il tuo smartphone non si scarica più: come funziona il Powerbank ad energia solare

Gadget e Device

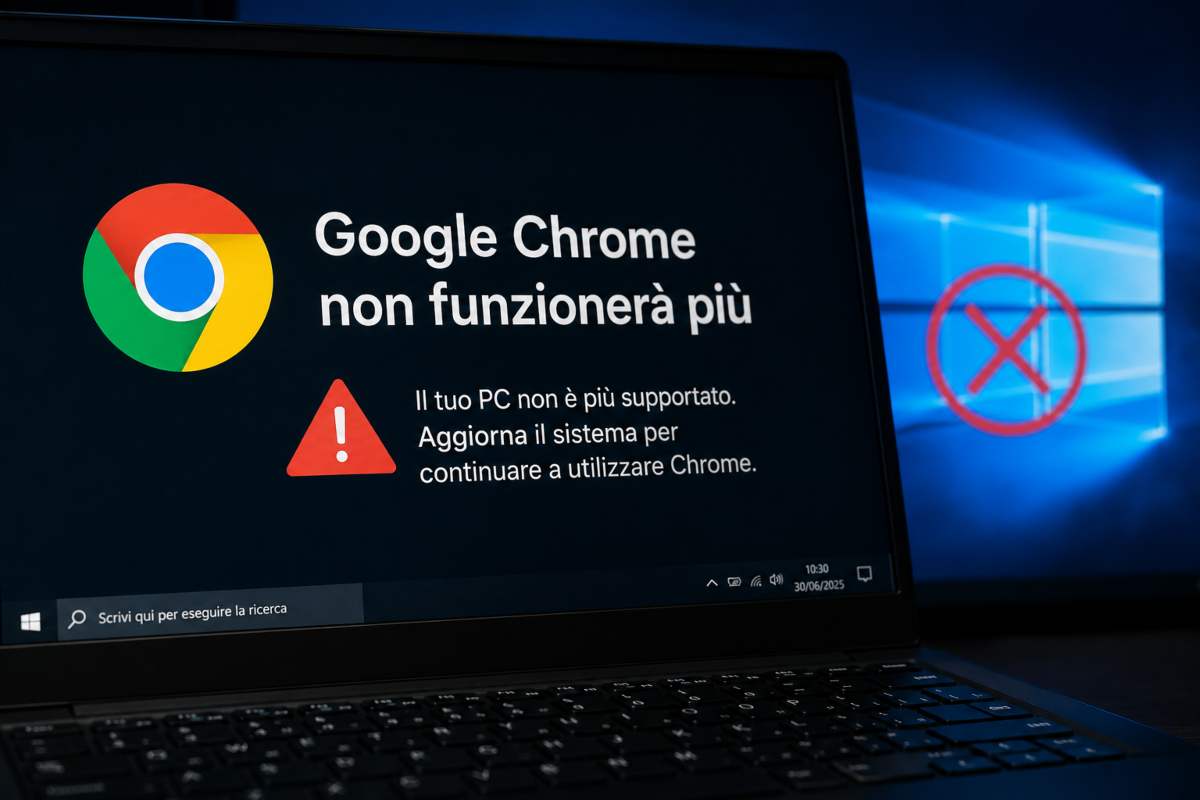

A fine mese Chrome smetterà di funzionare su moltissimi pc: chi non potrà più utilizzarlo

Business

Poste italiane, questo buono fruttifero dà anche il 10% di premio fedeltà: il guadagno è impensabile

1

2

3

4

5

6

7

8

9

10

Change privacy settings

×

")

")

")

")

")

")